Écrit par Curtis Cusinato

Nous en sommes maintenant à la deuxième décennie du marché haussier du capital-investissement (PE) au Canada. L’augmentation des investissements en capital-investissement au cours des 10 dernières années a changé le terrain du financement des entreprises au Canada et à l’échelle mondiale.

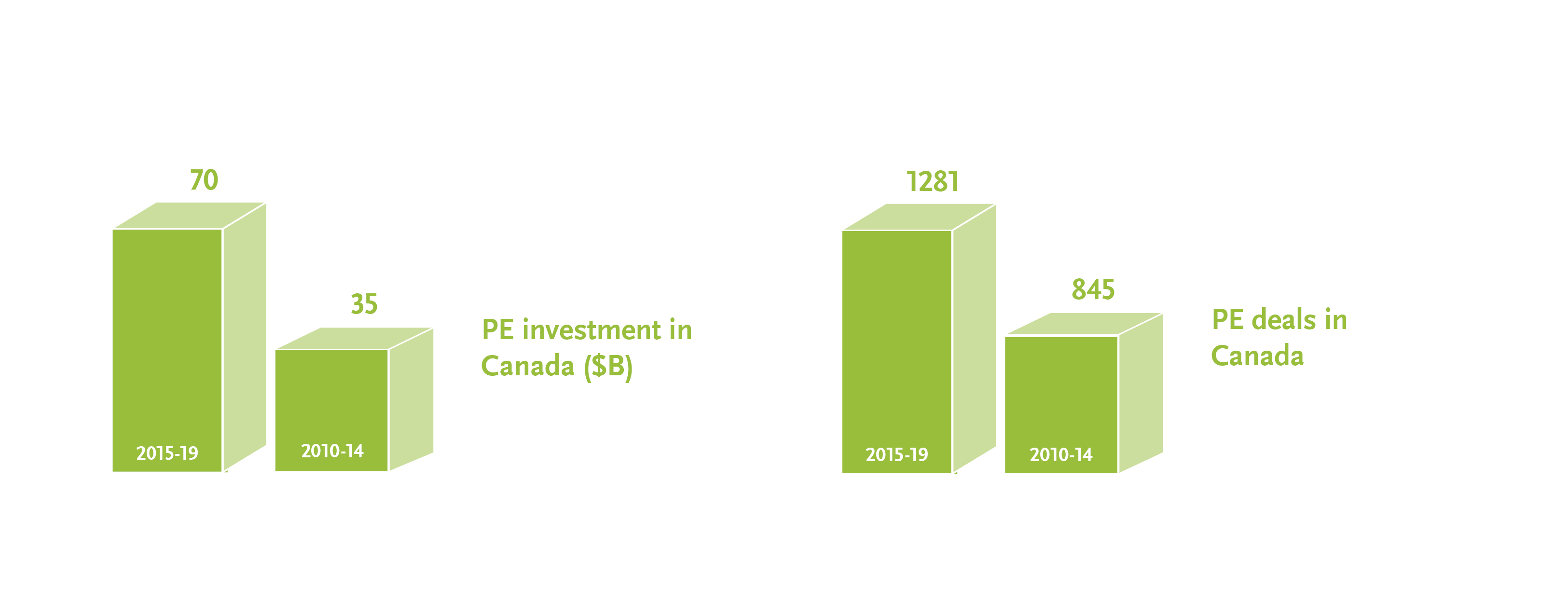

Les fonds de capital-investissement ont investi 70 milliards de dollars au Canada dans 1 281 transactions de 2015-19. En 2010-14, 35 milliards de dollars de PE ont été investis dans 845 transactions. L’expérience du Canada suit des tendances d’investissement similaires aux États-Unis et en Europe de l’Ouest. Selon PitchBook Data, 2,7 billions de dollars de capital-investissement ont été déployés dans le monde entier au cours des cinq dernières années, contre 1,5 billion de dollars entre 2010-14.

(Source: PitchBook Data Inc.)

Alors que cette histoire remarquable se poursuit, trois tendances clés façonnent l’avenir du marché du capital-investissement au Canada :

- les family offices qui s’ajoutent au capital-investissement;

- la dichotomie entre le capital-investissement et l’introduction en bourse; et

- des fonds de capital-investissement plus spécialisés et sophistiqués.

Voici un examen plus approfondi de ces développements importants et de ce qu’ils signifient pour les fonds, les entreprises et les investisseurs.

Les family offices s’ajoutent au capital-investissement

Les family offices ont augmenté leurs actifs sous gestion (AUM) à 5,9 billions de dollars en 2019. Il s’agit d’une augmentation par rapport aux 4 billions de dollars de 2017, selon Campden Research. Les family offices font appel à des professionnels chevronnés du capital-investissement pour gérer ces portefeuilles en croissance.

La taille et la complexité des transactions de family office augmentent également. Cela comprend les modèles d’investissement traditionnels où les family offices effectuent des transactions avec des sociétés privées émergentes dans divers secteurs. Les family offices sont en mesure d’investir avec des horizons à plus long terme que de nombreux fonds de capital-investissement traditionnels , une approche similaire aux branches d’investissement direct des caisses de retraite canadiennes.

Le dernier rapport d’UBS sur le Global Family Office indique que les family offices continuent d’allouer des parts importantes de leurs portefeuilles au capital-investissement. Les familles ont tendance à être enthousiastes à l’idée d’investir dans la région et PE s’en est tiré le meilleur de toutes les classes d’actifs en 2019. UBS affirme qu’en 2020, le capital-investissement direct est le principal plan de family offices de la région pour allouer plus de capital.

La dichotomie capital-investissement/introduction en bourse

Le nombre et la valeur des offices de propriété intellectuelle n’ont pas connu beaucoup de mouvement au Canada au cours des 10 dernières années. Les données de Capital IQ indiquent qu’en 2015-19, il y a eu 292 IPO réussies d’une valeur de 10,2 milliards de dollars. Entre 2010-14, il y a eu 228 transactions d’une valeur de 10,7 milliards de dollars. À l’échelle mondiale, la valeur des offices de propriété intellectuelle est moindre en 2019 (235 milliards de dollars) qu’en 2010 (296 milliards de dollars).

L’histoire a été bien différente pour le capital-investissement. PitchBook indique qu’il y a eu 23,1 milliards de dollars de PE levés au Canada de 2015-19, comparativement à 13,8 milliards de dollars de 2010-14. À l’échelle mondiale, 470 milliards de dollars de capitaux privés ont été levés en 2019, contre 126 milliards de dollars en 2010.

Alors, qu’est-ce qui explique cette dichotomie capital-investissement / introduction en bourse?

- Les participants au marché ont fait remarquer qu’il y a généralement eu des multiples plus élevés dans les transactions de capital-investissement, ce qui a poussé les valeurs à la hausse et rendu l’investissement privé plus attrayant.

- Les papes impliquent des prix et un risque de marché. Pendant le temps qu’il faut pour préparer une introduction en bourse, les conditions du marché et l’intérêt des investisseurs peuvent changer rapidement (comme nous l’avons vu de manière frappante ces derniers jours). Les opérations de capital-investissement impliquent généralement un risque de concurrence plus faible et une plus grande certitude des transactions.

- Il y a eu une augmentation des processus à double voie pour affecter la liquidité, où les entreprises poursuivent une introduction en bourse et exécutent un processus de fusions et réponses simultané en même temps. L’EP a toujours été en tête dans ces situations au cours de la dernière décennie.

(Source: PitchBook Data Inc.)

Fonds de capital-investissement plus spécialisés et sophistiqués

Le marché haussier du capital-investissement a donné lieu à des fonds qui investissent dans presque tout. Les fonds sont de plus en plus spécialisés, sophistiqués et axés sur des secteurs particuliers, tels que l’infrastructure (et à proximité de l’infrastructure), les fonds de crédit, les soins de santé, l’industrie et la technologie. PitchBook indique que l’augmentation de l’investissement privé dans les technologies de la TI au Canada est passée de 3,5 milliards de dollars entre 2010-14 à 11,2 milliards de dollars entre 2015-19. Les plus grands fonds de pension canadiens ont été de plus en plus actifs dans le domaine de la technologie au cours des 10 dernières années, avec un accent récent sur les technologies financières, l’IA et les technologies perturbatrices.

Le travail que les sociétés de capital-investissement font avec les fonds de crédit ne cesse de croître. Par exemple, Blackstone a indiqué que l’actif sous-ministre total dans son segment de crédit a augmenté de 13 pour cent pour atteindre un record de 144,3 milliards de dollars en 2019. L’actif sous-ministre total du crédit mondial chez The Carlyle Group a augmenté de 11 pour cent par rapport à il y a un an. Chez Apollo, le crédit total de l’AUM est passé à 216 milliards de dollars en 2019.

Alors que l’environnement, le social et la gouvernance (ESG) façonne les décisions d’investissement dans le monde entier, le capital-investissement réagit. KKR vient de fermer son Fonds d’impact mondial de 1,3 milliard de dollars, qui investira dans des modèles d’affaires qui fournissent des solutions commerciales à un défi environnemental ou social. En 2019, les fonds de PE, y compris KKR, Neuberger Berman Group et TPG, sont devenus signataires des Principes d’exploitation de l’IFC pour la gestion de l’impact. Cette nouvelle norme de marché offre une plus grande discipline et transparence dans l’investissement d’impact.

Regard vers la deuxième décennie

La première décennie du marché haussier du capital-investissement au Canada a été marquée par une croissance phénoménale des fonds recueillis et déployés et un changement dans l’attrait de l’investissement public par rapport à l’investissement privé. La prochaine décennie au Canada sera probablement plus nuancée, avec plus de capitaux et une plus grande concurrence pour les flux de transactions, la spécialisation et l’expertise sectorielle des fonds, et la disponibilité prévue de crédit à faible taux pour soutenir les opérations de capital-investissement.

Traduction alimentée par l’IA.

Veuillez noter que cette publication présente un aperçu des tendances juridiques notables et des mises à jour connexes. Elle est fournie à titre informatif seulement et ne saurait remplacer un conseil juridique personnalisé. Si vous avez besoin de conseils adaptés à votre propre situation, veuillez communiquer avec l’un des auteurs pour savoir comment nous pouvons vous aider à gérer vos besoins juridiques.

Pour obtenir l’autorisation de republier la présente publication ou toute autre publication, veuillez communiquer avec Amrita Kochhar à kochhara@bennettjones.com.