Fusions et acquisitions au Canada au T3 de 2024 : créativité dans les opérations

10 octobre 2024

Écrit par Kevin Myson et Kimberley Grellinger

Le troisième trimestre de 2024 a vu des opérations de taille, des tendances encourageantes et des taux d’intérêt moins élevés sur le marché des fusions et acquisitions (F&A) au Canada. Les négociateurs continuent de faire preuve de créativité pour combler l’écart d’évaluation entre acheteurs et vendeurs. Dans ce billet de Bennett Jones sur l’activité trimestrielle en F&A, nous analysons cette activité ainsi que l’importance et le rôle grandissants de l’assurance des déclarations et des garanties dans les opérations conclues au Canada.

Activité de F&A au T3 de 2024

Sauf indication contraire, les chiffres indiqués se fondent sur les données de Bloomberg en dollars américains, au 30 septembre 2024 (opérations annoncées, terminées ou en cours, à l’exception de celles qui ont été résiliées ou retirées, où une entreprise canadienne est l’acquéresse, la cible ou la vendeuse).

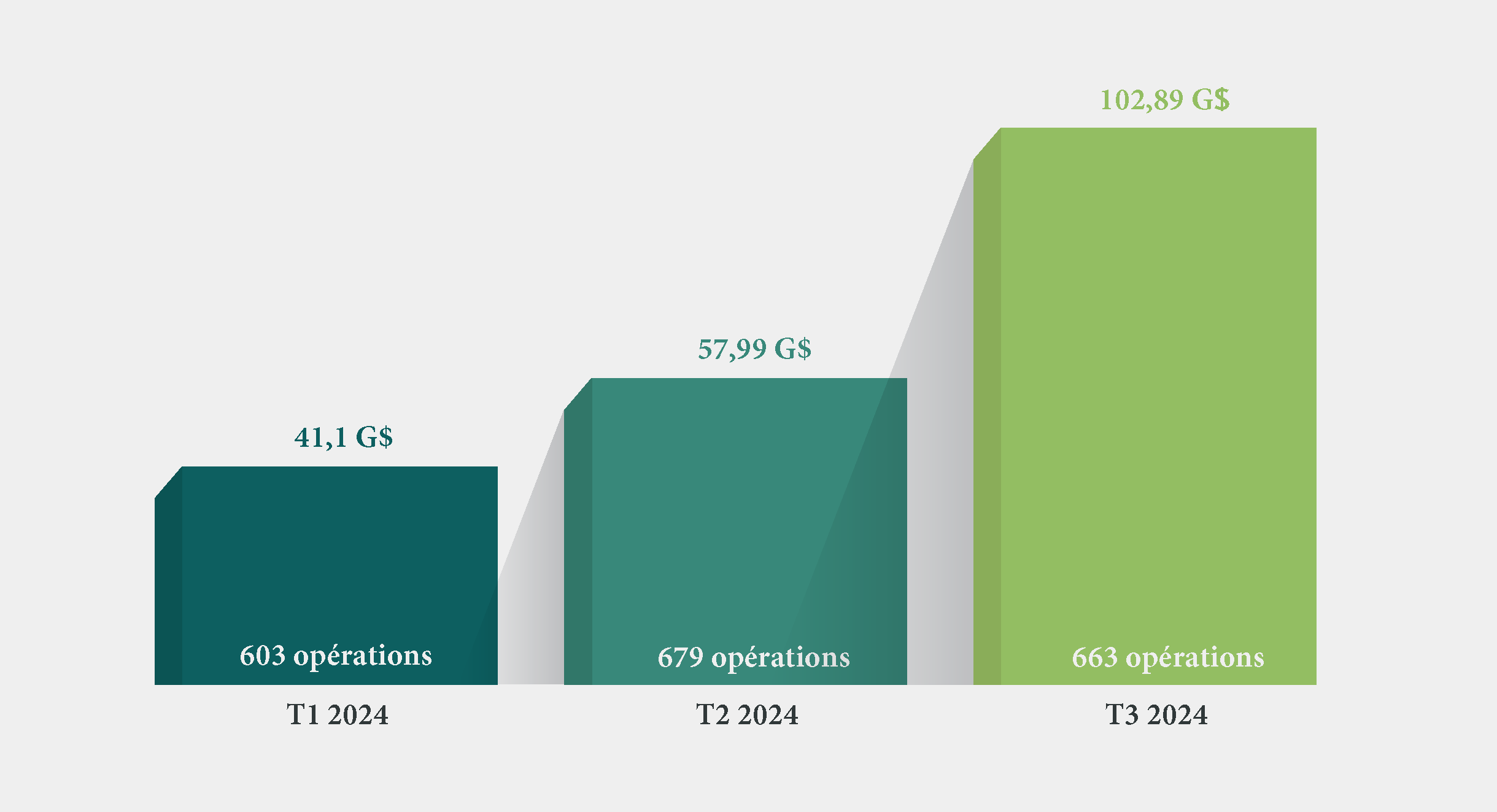

Soutenu par les deux plus grosses opérations ayant un volet canadien annoncées cette année, le volume des opérations de F&A au Canada a atteint au troisième trimestre de 2024 un sommet en près de trois ans. C’est la première fois que la valeur globale des opérations augmente deux trimestres d’affilée, et la première fois qu’elle franchit le cap des 100 milliards de dollars, pour un seul trimestre depuis le quatrième trimestre de 2021.

Opérations de F&A au Canada

L’opération de loin la plus importante cette année a été annoncée au troisième trimestre dans le secteur alimentaire. Il s’agit de l’acquisition proposée de la japonaise Seven & i Holdings par Couche-Tard au coût de 39 milliards de dollars.

La deuxième opération en importance en 2024 (16,1 milliards de dollars) a également été annoncée ce trimestre. Il s’agit de l’acquisition attendue de l’australienne AirTrunk (télécommunications) par Investissements RPC et Blackstone.

Le secteur minier se classe au troisième rang au troisième trimestre, avec 138 opérations d’une valeur globale de 6,47 milliards de dollars. Le trimestre a également été le théâtre de 20 opérations dans le secteur pétrolier et gazier, soit le même nombre que pour les deux trimestres précédents combinés. La valeur des opérations dans ce secteur s’est établie à 2,17 milliards de dollars au troisième trimestre, soit moins de la moitié de celle du premier trimestre (5 milliards de dollars).

F&A sur le marché intermédiaire

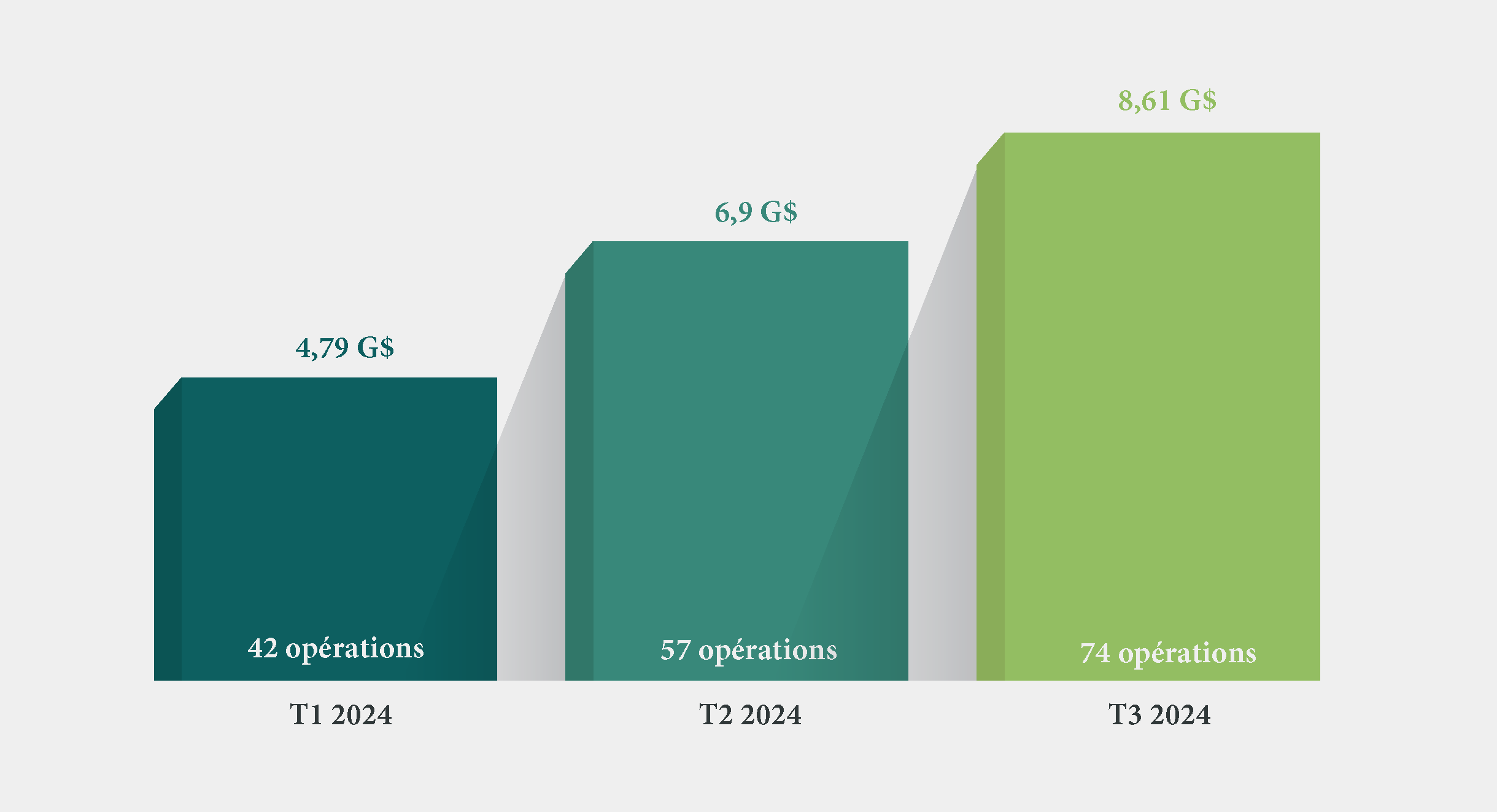

L’activité en F&A a encore augmenté au troisième trimestre de 2024, aussi bien en valeur qu’en nombre d’opérations.

Activité de F&A sur le marché intermédiaire

Entre 20 M$ et 500 M$

Taux d’intérêt et inflation

Au troisième trimestre de 2024, tant la Réserve fédérale américaine (la Fed) que la Banque du Canada ont annoncé de bonnes nouvelles concernant les taux d’intérêt.

Le 18 septembre, la Fed a abaissé son taux directeur d’un demi-point de pourcentage, ce qui a fait passer le taux des fonds fédéraux à une fourchette cible de 4,75 % à 5 %. La banque centrale entamait ainsi son premier cycle de détente monétaire en quatre ans, et elle a laissé entendre que des réductions additionnelles suivraient. Le taux d’inflation annuel aux États-Unis est tombé à 2,5 % en août 2024.

Le 4 septembre, la Banque du Canada a abaissé son taux directeur pour une troisième fois d’affilée, le diminuant de 25 points de base pour le fixer à 4,25 %. Des réductions additionnelles sont attendues.

Au Canada, le taux d’inflation annuel a augmenté de 2 % en août. C’était la première fois depuis février 2021 que l’inflation revenait à la cible de 2 % de la Banque du Canada.

On s’attend à ce que cette nouvelle donne joue fortement sur les opérations, surtout pour les bailleurs de fonds du marché intermédiaire au Canada. Stimulera-t-elle l’activité de F&A d’ici la fin de l’année? C’est difficile à dire.

Créativité dans les opérations de F&A

Il subsiste un écart, dans le marché des F&A, entre la valeur estimée par les vendeurs et le prix que les acheteurs sont disposés à payer (c’est ce qu’on appelle l’écart d’évaluation). En conséquence, nous observons un recours accru à une panoplie d’outils, de solutions et de stratégies non traditionnelles pour combler cet écart et surmonter les défis du financement par emprunt.

- Instruments de capitaux propres privilégiés et hybrides : On note une forte augmentation du financement par capitaux propres au moyen d’actions privilégiées, de titres de capitaux propres hybrides et d’instruments convertibles. Les investisseurs obtiennent ainsi un rendement préférentiel plafonné. Pour les actions privilégiées plus particulièrement, les pratiques sur les marchés sont fortement axées sur les particularités de l’opération et de la structure; en effet, de nombreux instruments reproduisent l’aspect préférentiel (notamment la priorité en cas de liquidation) et l’échéance fixe des instruments d’emprunt, tout en conservant les caractéristiques de base des titres de capitaux propres qu’ils doivent afficher pour être reconnus comme tels par les agences de notation.

Il va de soi que les aspects fiscaux sont aussi un élément capital à considérer dans la rédaction des modalités applicables aux actions privilégiées, car selon les modalités de ces actions et la situation de l’émetteur, les sociétés canadiennes qui émettent des actions privilégiées peuvent être assujetties à l’impôt (en plus des retenues d’impôt exigibles des investisseurs non Canadiens sur les dividendes ou dividendes réputés liés à actions).

- Opérations de détourage (carve-out) : Nous observons une augmentation des opérations de détourage, où l’acheteur cherche à acquérir un secteur d’activité ou des actifs particuliers d’un conglomérat plutôt que la société entière. Dans la même veine, la situation économique actuelle motive beaucoup de sociétés à réévaluer leurs stratégies et leurs actifs non essentiels, ce qui ouvre d’excellentes possibilités d’acquisition complémentaire pour les promoteurs et les entreprises cherchant à réaliser des gains de synergie au sein même de leurs portefeuilles et entreprises.

Le processus peut cependant être complexe : les parties doivent identifier clairement les actifs compris, les actifs exclus et les obligations des secteurs d’activité cédés, et aussi déterminer s’il faudra prévoir des dispositions transitoires (comme une convention de services de transition) après la conclusion de l’opération pour assurer la continuité. Des points de vue fiscal et financier, la préparation d’états financiers pour un acheteur est essentielle, surtout s’il n’y a aucun acheteur actuel du secteur d’activité cédé ou si les états financiers consolidés ne sont pas suffisamment clairs.

- Rajustements du prix d’achat : Depuis toujours, les rajustements du prix d’achat sont au cœur des négociations entourant les opérations de F&A. Cela dit, nous observons depuis peu un surcroît de rigueur dans l’examen de ces dispositions et de leurs définitions, surtout en ce qui a trait au règlement officiel des différends.

Plus tôt cette année, la Delaware Court of Chancery a confirmé la décision d’un arbitre obligeant le vendeur de Save Mart Supermarkets à payer à l’acheteur, Kingswood Capital Management, une société de capital-investissement, plus du double du prix d’achat initial en raison d’une disposition usuelle de rajustement du prix d’achat après clôture. Le litige découlait de l’interprétation technique du terme « dette à la clôture » (Closing Date Indebtedness) relativement au traitement de la dette d’une coentreprise dans laquelle la société cible avait une participation. Ce litige montre aux sociétés canadiennes participant à des opérations de F&A, au Canada ou aux États-Unis, à quel point il est capital d’examiner rigoureusement toutes les définitions portant sur des aspects financiers ainsi que les répercussions comptables de ce type d’opération, et de choisir la bonne instance pour résoudre les litiges concernant les rajustements du prix d’achat.

L’assurance des déclarations et des garanties suscite de l’intérêt

Dans notre billet Canada : Actualités en F&A et tendances transactionnelles au T1 de 2024, nous notions un recours accru à l’assurance des déclarations et des garanties, attribuable à la diminution du nombre de contrats maintenus et à la réduction des primes. L’amélioration des connaissances et de la maîtrise des acheteurs en ce qui a trait à ce produit a changé la donne sur le marché canadien des F&A. Cette tendance se poursuit en 2024 et est particulièrement remarquable dans les opérations de F&A des secteurs de l’énergie et des mines.

Malgré la baisse de l’activité mondiale de F&A survenue l’année dernière en raison de facteurs géopolitiques et économiques, les réclamations visant les risques transactionnels ont atteint des sommets, en nombre et sur le plan du montant global des versements, selon Marsh McLennan.

Le premier trimestre de 2024 a atteint de nouveaux sommets pour les chefs de file de l’assurance risque transactionnel, selon les données d’Euclid Transactional. Avril et mai ont suivi dans la foulée avec des nombres records de contrats d’assurance des déclarations et des garanties; le nombre inscrit en mai était le deuxième plus haut total mensuel de tous les temps. D’ici la fin de 2024, une analyse de Woodruff Sawyer montre qu’environ 75 % des opérations de capital-investissement et 64 % des grands acquéreurs stratégiques pourraient utiliser cette assurance comme protection.

Cette protection est aussi devenue courante dans les opérations de F&A de sociétés ouvertes et fermées, notamment les enchères et les transformations en société fermée. C’est typiquement le seul recours de l’acheteur pour les manquements aux déclarations et garanties dans le cadre des conventions définitives relatives à l’opération de la société ou de ses porteurs de titres. Une étude américaine indique que plus de 50 % des opérations avec assurance des déclarations et des garanties en 2023 visaient des sociétés fermées; la protection simplifie les négociations concernant les documents et élimine les litiges à l’égard des mécanismes compensatoires et des seuils de retenue.

Nous notons également une hausse de l’utilisation de cette protection pour les opérations de transformation en société fermée, qui ont leurs propres particularités, notamment la structure de recours minimal et l’absence de garanties après la clôture qui s’appliquent aux opérations de sociétés publiques. Auparavant, le recours à l’assurance des déclarations et des garanties était moins fréquent dans les opérations de transformation en société fermée que dans les opérations de sociétés fermées, mais les assureurs sont maintenant plus à l’aise dans les opérations de transformation en société fermée. Avec une bonne planification et une bonne analyse des aspects juridiques, cette assurance devient donc une bonne option pour les transformations en société fermée.

L’assurance des déclarations et des garanties dans le secteur de l’énergie

On a de plus en plus recours à cette protection dans le secteur canadien de l’énergie. Selon la dernière étude mondiale sur les réclamations (Global Claims Study) d’Aon, les sociétés énergétiques sont près de deux fois plus susceptibles que celles d’autres industries de signaler des manquements concernant les déclarations sur l’état des actifs, ce que couvre l’assurance des déclarations et des garanties. Selon Gallagher, cette tendance pourrait venir du fait que la pollution et l’état et la suffisance des actifs sont désormais des considérations normales dans le secteur.

Augmentation du nombre de réclamations au titre de l’assurance des déclarations et des garanties

Auparavant, les réclamations au titre de l’assurance des déclarations et des garanties étaient peu fréquentes, mais présentaient une gravité élevée. En 2023 et en 2024, nous avons noté une augmentation du nombre de réclamations. Par conséquent, les parties ont eu recours à des conseils juridiques tout au long du processus pour tirer le maximum du contrat et de la protection.

Le Global Transactional Risk Insurance Claims Report 2024 de Marsh fait état d’une hausse notable tant de la fréquence que de la gravité des réclamations au titre de l’assurance des déclarations et des garanties en 2023, surtout en Amérique du Nord, ce qui s’est traduit par un total de 240 millions de dollars en versements par les assureurs. On a également observé une forte hausse du nombre de réclamations présentées et réglées en 2023 et en 2024 jusqu’à présent.

Regard vers l’avenir

Le troisième trimestre de 2024 a été le théâtre de quelques premières attendues. Il faudra du temps pour que l’effet des baisses de taux d’intérêt au Canada et aux États-Unis se fasse sentir; il n’empêche que les coûts d’emprunt vont dans la bonne direction. Les négociateurs continueront de faire preuve de créativité pour combler les écarts d’évaluation et couvrir les risques. Nous verrons si le rythme se maintient pour les trois derniers mois de l’année. En conclusion, les conditions pour une intensification des activités de F&A au Canada se sont améliorées au troisième trimestre de 2024.

Les fusions et acquisitions chez Bennett Jones

Le groupe Fusions et acquisitions de Bennett Jones couvre tous les secteurs, surtout ceux qui forment le moteur économique du Québec et du Canada. Pour en savoir plus sur les actualités et les occasions sur le marché des F&A, communiquez avec les auteurs.

Auteur(e)s

Kevin Myson

403.298.3049

mysonk@bennettjones.com

|

Veuillez noter que cette publication présente un aperçu des tendances juridiques notables et des mises à jour connexes. Elle est fournie à titre informatif seulement et ne saurait remplacer un conseil juridique personnalisé. Si vous avez besoin de conseils adaptés à votre propre situation, veuillez communiquer avec l’un des auteurs pour savoir comment nous pouvons vous aider à gérer vos besoins juridiques.

Pour obtenir l’autorisation de republier la présente publication ou toute autre publication, veuillez communiquer avec Amrita Kochhar à kochhara@bennettjones.com.

|